Sommaire :

è Les brèves d’actualité

è PPV : Les nouvelles règles pour les entreprises de + 11 salariés

è Aide à l’apprentissage

è Prise en charge des frais de transport

è Avantage en nature

è DDADUE

è Réduction taux des cotisations

è Limites d’exonération pour 2025

è Déduction forfaitaire spécifique

è Titres restaurant

è Annonces RH du gouvernement

è Monétisation des jours de repos

Brèves

è Augmentation du SMIC

A compter du 1er novembre 2024, le SMIC est revalorisé à 11.88 € brut par heure.

è Plafond de la sécurité sociale pour 2025

Au 1er janvier 2025, le plafond mensuel de la sécurité sociale sera de 3925 € soit 47100 € par an.

è Taux accident de travail pour 2025

Au 1er janvier 2025, la taux accident de travail reste inchangé suite a la loi finance.

PPV nouvelles règles pour les entreprises de + 11 salariés

Les nouvelles règles concernant la Prime de Partage de la Valeur (PPV) pour les entreprises de plus de 11 salariés ont été renforcées par la loi n° 2023-1107 du 29 novembre 2023, avec plusieurs évolutions importantes pour 2024.

Voici un résumé des principales dispositions applicables à ces entreprises, en particulier lorsqu’elles enregistrent une augmentation de leur chiffre d’affaires de plus de 1 %.

Nouvelles obligations pour les entreprises de 11 à 49 salariés

À titre expérimental, les entreprises comptant entre 11 et 49 salariés, lorsqu’elles enregistrent une augmentation du chiffre d’affaires d’au moins 1 % sur trois exercices consécutifs, devront désormais, à partir de 2025, mettre en place un mécanisme de partage de la valeur. Cela peut prendre différentes formes :

- Prime de Partage de la Valeur (PPV) : La PPV pourra être versée jusqu’à deux fois par an dans la limite d’un plafond de 3 000 € par salarié (6 000 € si un dispositif d’intéressement ou de participation est déjà en place). Le versement peut être affecté à un plan d’épargne salariale, ce qui ouvre droit à des exonérations sociales et fiscales.

- Plan de participation ou d’intéressement : Les entreprises devront également envisager la mise en place d’un plan d’intéressement ou de participation des salariés, en lien avec leurs résultats financiers.

Exonérations et fiscalité

Les primes versées dans ce cadre restent exonérées de cotisations sociales et, sous certaines conditions, d’impôt sur le revenu pour les salariés gagnant moins de trois fois le SMIC, notamment si elles sont placées dans un plan d’épargne salariale ou retraite.

Objectif des nouvelles dispositions

Ces nouvelles règles visent à renforcer le partage des fruits de la croissance avec les salariés, notamment dans les petites et moyennes entreprises. L’objectif est de promouvoir un mécanisme équitable pour redistribuer une partie des gains réalisés par l’entreprise lors de ses bons résultats.

Ces changements introduisent donc une forme d’obligation de partage de la valeur dans les entreprises qui réalisent des bénéfices réguliers, assurant une meilleure implication des salariés dans la réussite financière de leur employeur.

Aide à l’apprentissage

Contexte

Les contrats d’apprentissage pour les employeurs de moins de 250 salariés, préparant à un diplôme jusqu’au baccalauréat (ou bac + 2 dans les DOM), bénéficient d’une aide unique de 6 000 €. Cette aide est pérenne mais peut être révisée par décret.

Aide exceptionnelle

Une aide exceptionnelle de 6 000 € est également disponible pour :

- Les employeurs de moins de 250 salariés pour des diplômes de niveau bac + 2 à bac + 5 (bac + 3 à bac + 5 dans les DOM).

- Les employeurs de 250 salariés et plus pour des diplômes jusqu’à bac + 5, sous condition de quota d’alternants (au moins 5 % ou 3 % avec une progression de 10 % d’une année sur l’autre).

Annonce du gouvernement

Le ministère du Travail a annoncé la prolongation des aides à l’apprentissage avec une révision à la baisse :

- 5 000 € pour les entreprises de moins de 250 salariés.

- 2 000 € pour les entreprises de 250 salariés et plus, avec les mêmes conditions de quota d’alternants.

L’aide unique pérenne et l’aide exceptionnelle seront maintenues, avec un montant de 6 000 € pour l’embauche d’apprentis en situation de handicap.

Prise en charge des frais de transport

Transport public ou services public de location vélo

Depuis août 2022, la prise en charge des frais de transports publics est exonérée de cotisations sociales jusqu’à 75 % du coût des titres d’abonnement pour le salarié.

En l’absence de l’adoption du budget 2025, la prolongation de cette mesure au-delà du 31 décembre 2024 n’a pas été validée. Par conséquent, à compter du 1ᵉʳ janvier 2025, la prise en charge des frais de transport par l’employeur reviendra donc au taux légal obligatoire de 50 %.

Véhicule personnel

Véhicules électriques : L’avantage en nature pour la mise à disposition d’un véhicule électrique sera évalué sans tenir compte des frais d’électricité engagés par l’employeur pour la recharge, avec un abattement de 50 %, plafonné à 2 000,30 € en 2025.

- Bornes de recharge : L’avantage en nature pour la mise à disposition d’une borne de recharge au domicile du salarié sera évalué à 50 % des dépenses réelles, dans la limite de 1 043,50 € en 2025 (ou 75 % des dépenses réelles, dans la limite de 1 565,20 € si la borne a plus de 5 ans).

Le prime transport (facultatifs) : pour les véhicules est limité à 600€ d’exonération donc 300€ max de carburant, uniquement pour les salariés contraints d’utiliser les véhicules personnels car zone non desservie par les transports publics et avec des horaires particuliers.

Frais de transport domicile lieu de travail

![]() Reconduction en 2024 des mesures 2022/2023 (rappel)

Reconduction en 2024 des mesures 2022/2023 (rappel)

Prime transport et forfait mobilités durables.

Les règles dérogatoires suivantes ont été prolongées en 2024 :

-exonération de cotisations, de CSG/CRDS et d’impôt sur le revenu de la prime transport et du forfait mobilités durables dans la limite de 700 € par an, dont 400 € maximum pour les frais de carburant au sens strict (en Guadeloupe, Guyane, Martinique, La Réunion et à Mayotte, 900 €, dont 600 € pour les frais de carburant) ;

-possibilité d’attribuer la prime transport à tous les salariés engageant des frais de carburant ou des frais d’alimentation de véhicules électriques, hybrides rechargeables ou hydrogène pour leurs déplacements entre leur résidence habituelle et leur lieu de travail, y compris à ceux pouvant utiliser les transports en commun ;

-possibilité de cumuler la prime transport avec la prise en charge obligatoire de 50 % des titres d’abonnement aux transports publics de personnes ou de services publics de location de vélos.

Prime transport et forfait mobilités durables : majoration de 100 €.

La prime transport et le forfait mobilités durables seront exonérés d’impôt sur le revenu, de cotisations et de CSG/CRDS dans la limite de 600 € par salarié et par an. Au sein de ces 600 €, les frais de carburant au sens strict (essence, diesel) ne pourront être exonérés qu’à concurrence de 300 € par an.

Cumul forfait mobilités durables et prise en charge des frais de transports publics.

La prise en charge du forfait mobilités durables est cumulable avec la prise en charge des frais de transport publics ou de services publics de location de vélos. Toutefois, l’avantage résultant de ces deux prises en charge ne peut pas dépasser, au regard de l’exonération d’impôt, de cotisations et de CSG/CRDS, ni 800 € par an, ni le montant de la prise en charge obligatoire lorsque celle-ci excède déjà ce montant. Autrement dit, en cas de cumul, la prise en charge au titre du forfait mobilités durables est exonérée de cotisations dans la limite de 800 € par an, déduction faite de la prise en charge par l’employeur de l’abonnement au titre des transports en commun. Le plafond d’exonération applicable en cas de cumul entre la prise en charge du forfait mobilités durables et du prix des titres d’abonnements aux transports publics sera porté de 800 € à 900 € à partir de 2025.

Justificatifs ou non pour la prime transport

L’employeur doit demander aux salariés les éléments justifiant les dépenses engagées (ex. : véhicule indispensable), et être en mesure de présenter la photocopie du certificat d’immatriculation (carte grise) du véhicule du salarié (c. trav. art. R. 3261-11 ; BOSS, Frais professionnels, § 980, 01/05/2024). En revanche, il n’est exigé aucun justificatif de dépenses de carburant ou d’alimentation des véhicules électriques, hybrides rechargeables ou hydrogène lorsque la prise en charge n’excède pas la limite d’exonération.

Veille juridique

Au stade des projets de loi de budget 2025, rien n’est prévu en matière de frais de transport domicile-lieu de travail, mais rien n’est acté jusqu’au vote définitif.

Avantage en nature

Ticket restaurant :

Depuis le 1er janvier 2025, l’utilisation des titres-restaurant dans les supermarchés et autres commerces est limitée aux aliments immédiatement consommables dans la limite de 19€. Les conditions d’acceptation de ces titres de paiement dans les restaurants restent inchangées.

Le montant maximal de part patronale susceptible d’être exonéré est fixé à 7,26 € au 1er janvier 2025.

La part patronale doit représenter de 50 % à 60 % de la valeur du titre. La valeur du titre-restaurant ouvrant droit à l’exonération maximale de 7,26 € est donc comprise entre 12,10 € (part patronale de 60 %) et 14,52 € (part patronale de 50 %)

Avantage en nature repas :

Pour 2025, l’avantage en nature repas est égal à 5,45 € par repas, soit 10,90 € par jour (pour 2 repas).

Dans les hôtels-cafés-restaurants, l’avantage en nature est évalué à une fois le minimum garanti par repas (soit 4,22 € en 2025, sans changement par rapport à 2024)

DDADUE

La loi du 22 avril 2024, portant diverses dispositions d’adaptation au droit de l’Union européenne (DDADUE), a modifié le code du travail pour permettre aux salariés d’acquérir des congés payés pendant les périodes de maladie non professionnelle. Les principales dispositions sont les suivantes :

- Acquisition de congés : Les salariés acquièrent désormais 2 jours ouvrables de congés payés par mois pendant les périodes de maladie non professionnelle, soit un total de 24 jours par an

- Rétroactivité : Les salariés peuvent invoquer le bénéfice de ces congés payés pour des périodes d’absence postérieures au 1er décembre 2009, en se basant sur le droit de l’Union européenne

- Report des congés : Les congés non pris en raison de la maladie peuvent être reportés, permettant ainsi aux salariés de ne pas perdre leurs droits à congés

Réductions de taux sur les cotisation patronales maladie et allocation familiales

Les modalités des réductions de taux sur les cotisations patronales d’assurance maladie et d’allocations familiales restent inchangées au 1er janvier 2025, car la réforme proposée par le gouvernement précédent n’a pas été adoptée. Deux dispositifs permettent aux employeurs de bénéficier de taux réduits :

· Réduction de la cotisation d’assurance maladie : -6 points pour les salariés dont la rémunération n’excède pas 2,5 SMIC.

· Réduction de la cotisation d’allocations familiales : -1,8 point pour les salariés dont la rémunération n’excède pas 3,5 SMIC.

Les paramètres de calcul restent basés sur le taux du SMIC au 31 décembre 2023, soit 11,52 €. Les tolérances de paramétrage permettent d’utiliser le SMIC en cours, soit 11,88 € au 1er janvier 2025, sans modification des règles.

Limites d’exonération pour 2025

- Frais de repas :

- Repas au restaurant : 21,10 €

- Repas hors des locaux : 10,30 €

- Indemnité de restauration sur le lieu de travail : 7,40 €

- Grands déplacements en métropole :

- Pour les 3 premiers mois :

- Paris et départements 92, 93, 94 : 75,60 €

- Autres départements : 56,10 €

- Au-delà de 3 mois et jusqu’à 2 ans (-15 %) :

- Paris et départements 92, 93, 94 : 64,30 €

- Autres départements : 47,70 €

- Au-delà de 2 ans et jusqu’à 6 ans (-30 %) :

- Paris et départements 92, 93, 94 : 52,90 €

- Autres départements : 39,30 €

- Autres frais professionnels :

- Frais de mobilité professionnelle

- Frais de télétravail (non revalorisés au 1er janvier 2025)

- Frais TIC (technologies de l’information et de la communication)

Ces limites permettent de déterminer les montants exonérés de cotisations pour les allocations forfaitaires destinées à couvrir ces frais professionnels.

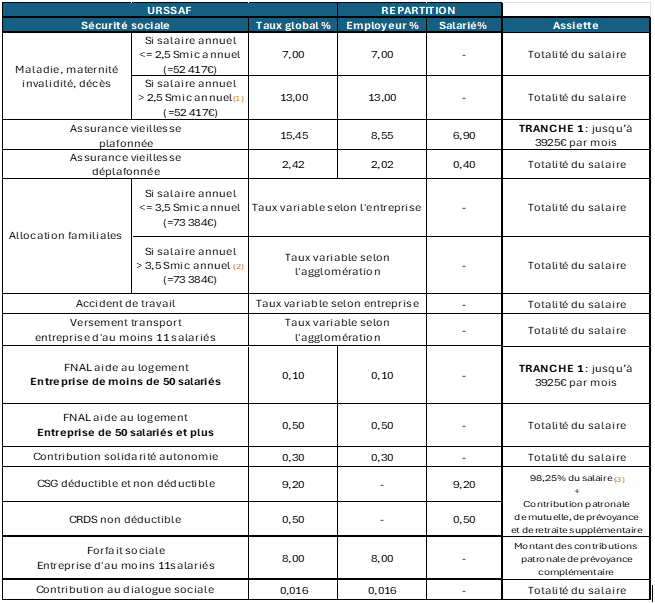

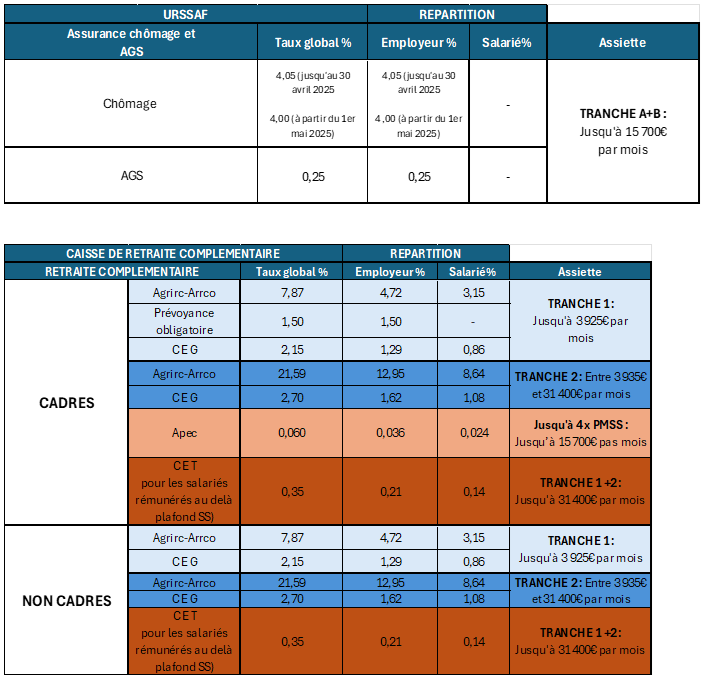

Tableau des charges sociales au 1er janvier 2025

Plafond mensuel de la sécurité sociale au 1er janvier 2025 : 3 925€ / mois